发布时间:2026-03-17 阅读量:

在美国电商圈,尤其是亚马逊中国卖家中,流传着一些关于公司报税的“致命误解”。

许多人认为,只要公司注册在特拉华州等“免税州”,或者在一个州的销售额“不够高”,就无需向该州申报和纳税。这种认知,正将无数卖家推向税务风险的火坑。今天,小编将撕开“物理关联”与“经济关联”的迷雾,直指亚马逊FBA模式下的税务合规误区。

在美国,公司向某个州申报所得税和销售税的义务,并非由你的注册地单一决定,而是由你与该州是否建立“关联”(Nexus)触发。

关联法则如同一把锁,一旦被打开,纳税义务便随之而来。

这把锁有两把关键的钥匙:

物理关联和经济关联。

01

物理关联(Physical Nexus)

实体存在的铁证

这是传统且最直接的关联形式。只要你在某个州有“实体存在”,即被视为在该州“开展业务”,从而必须履行纳税义务。

构成物理关联的行为包括:

1.在该州设有办公室、仓库、门店或其它营业场所。

2.在该州有员工、独立承包商或销售代表。

3.在该州存储库存,无论所有权归属。

4.在该州进行长期的、实质性的服务或安装工作。

*关键点:物理关联的触发没有销售额门槛。哪怕你只在加州亚马逊仓库存了1件商品,只要该库存用于销售,你就可能被认定为在加州建立了物理关联,从而需要申报加州所得税并可能需注册收取销售税。

02

经济关联(Economic Nexus)

数字时代的“无形之手”

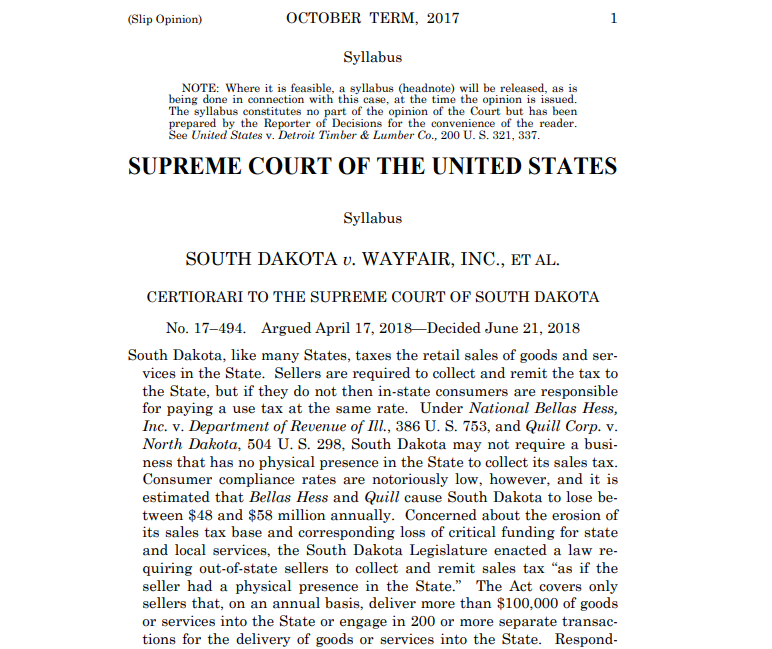

2018年美国最高法院“南达科他州诉Wayfair案”判决后,各州纷纷引入经济关联法。

这意味着:即使你在该州没有任何物理存在,只要你的销售额达到一定规模,也会触发纳税义务。

加州的标准:在一个纳税年度内,在加州的销售额超过50万美元。(注意,这个标准适用于所得税和销售税,但两者具体规则略有不同。)

*核心陷阱:许多卖家只盯着“50万美元”这个经济关联阈值,却完全忽视了FBA库存带来的物理关联。

这是最普遍、最危险的错误理解。

03

FBA模式

为你打开“物理关联”之门的特洛伊木马

对于采用亚马逊FBA的中国卖家而言,报税逻辑必须彻底扭转:

你的货物进入亚马逊位于某个州(如加州、新泽西州、德州等)的运营中心那一刻起,你就在该州建立了物理关联。

亚马逊的FBA网络遍布全美。当你将库存发往FBA时,你无法控制亚马逊最终将你的货物分配到哪个州的仓库。一旦你的货物被放置在加州的仓库,加州税务局就有充分的法律依据认定你在加州“开展业务”。

此时的你,面临双重关联风险:

物理关联:由FBA库存直接、强制建立。

经济关联:若从该州产生的销售额后续超过阈值,则叠加经济关联。

即使你的销售额远未达到经济关联门槛,仅凭物理关联一项,就足以要求你注册公司并申报该州的所得税。对于有限责任公司(LLC),这可能意味着需要缴纳该州的年度最低特许经营税(在加州为800美元)。

04

常见问题

美国公司报税理解误区

误区一

“我注册在特拉华,所以只跟特拉华报税。”

*真相:公司注册地仅决定你在该州的注册和报告义务。你的纳税义务遍布所有与你建立“关联”的州。特拉华没有州销售税,但有所得税。更重要的是,你在加州的FBA库存,使得加州成为你的“经营州”。

误区二

“加州的销售额不到50万,所以不用管加州。”

*真相:这完全混淆了“经济关联”和“物理关联”。50万美元是加州经济关联的销售额阈值。但如果你在加州有FBA库存,无论销售额是1美元还是50万美元,你都可能需要在加州申报所得税并缴纳800美元的年税。

误区三

“亚马逊代收了销售税,就不用操心销售税了。”

*真相:亚马逊等平台代收代缴的是销售税,这解决了一大部分问题。但公司所得税仍然需要卖家自己主动申报。平台不会替你向州税务局申报你的公司所得税。这是两个完全不同的税种和申报体系。

误区四

“我公司规模小,税务局查不到我。”

*真相:州税务局与亚马逊等平台有数据共享协议。通过追踪FBA仓库的库存信息和支付给卖家的款项,税务局可以相对容易地识别出未合规的卖家。稽查可能滞后,但一旦启动,将追溯多年并附带高额罚款和利息。

05

错误报税的后果

一场针对中国卖家的“制度性绞杀”

未能及时在有关联的州申报纳税,将导致一系列严重后果:

◆ 补缴税款:追溯所有未申报年度的应缴税款。

◆ 利息:从税款应缴之日起,按复利计算,累积速度惊人。

◆ 滞纳金/罚款:通常为未缴税款的5%-25%不等。

◆ 需求罚款(Demand Penalty):这是最严厉的处罚之一。当税务局发出通知要求申报而纳税人未回应时,税务局有权根据其估算的税款,处以一笔额外的罚款。

06

典型案例剖析

个人认为没有足够的“经济关联”

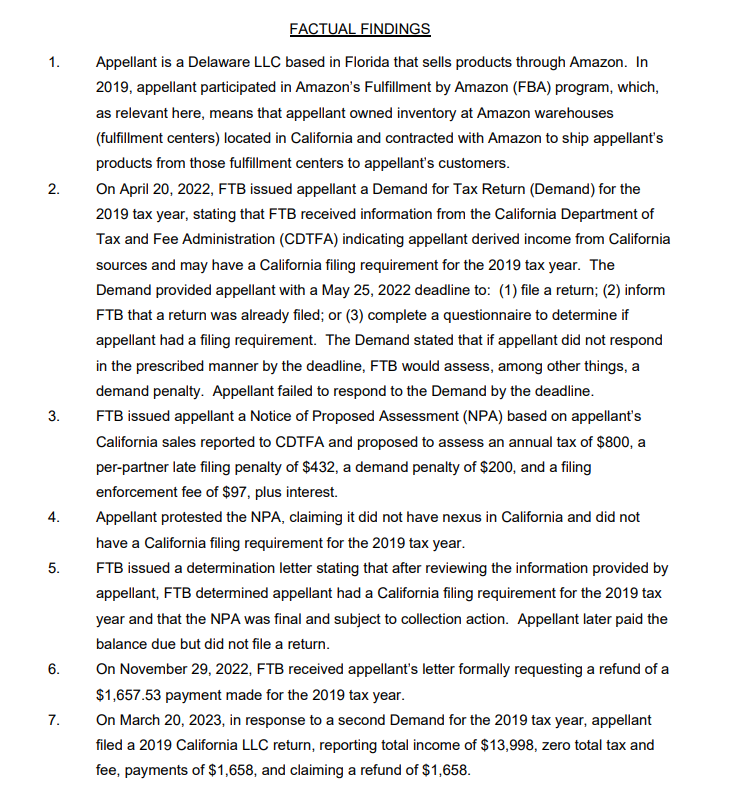

某卖家在特拉华州注册了美国公司,并通过亚马逊FBA向加州客户销售产品。其设在加州的仓库峰值库存价值仅为2333美元,全年来自加州的销售额为13998美元,远低于加州规定的50万美元经济关联阈值。

公司负责人据此认为:自己与加州没有足够的“经济关联”,无需在该州申报纳税。

然而,加州税务局和上诉委员会给出了截然相反的判决。当局认为,该公司利用位于加州的亚马逊仓库存储和配送货物,已在加州构成了“开展业务”的物理关联。

因此,该公司不仅需要补缴税款,还需缴纳800美元的年度最低税及因未及时申报而产生的“需求罚款”。

在上诉中,公司方“对法律的无知或误解”的抗辩被上诉委员会断然驳回。

07

J&P集团

您的美国税务合规护航者

面对复杂且动态变化的美国各州税法,中国跨境卖家亟需专业、精准的税务规划与合规服务。

J&P集团深耕跨境财税领域多年,为众多亚马逊、eBay等平台卖家提供一站式美国公司税务解决方案,其核心优势在于:

1. 深度关联分析:我们不仅审查您的公司注册信息,更会深入分析您的全部经营链路,包括FBA库存分布、销售额来源州、员工与合作伙伴所在地等,为您精准识别所有产生纳税义务的“关联州”,杜绝漏报风险。

2. 多州税务注册与申报:J&P集团能协助您高效完成在多个州的税务注册(包括所得税和销售税),并负责全周期的税务申报工作。J&P海外税务专家团队熟悉各州迥异的税率、税基和申报周期,确保准时、准确提交,让您远离罚款。

3. FBA税务问题专项处理:针对FBA模式特有的库存分布导致的物理关联问题,J&P集团提供专项咨询与应对方案。无论是库存布局优化以控制关联州数量,还是应对已产生的州税务稽查,都有丰富的实战经验。

4. 前瞻性税务规划:J&P集团能帮助您在业务拓展前期进行税务架构设计,例如选择合适的公司注册类型(LLC, C-Corp等)、利用各州税收优惠、规划利润分配等,在合规的前提下实现税负优化。

选择J&P集团,意味着您将拥有一支精通中美税法的专业团队,作为您的后盾,让您能够专注于业务增长,而无后顾之忧。

美国州税合规是一条不可逾越的红线。这样的案例绝非孤例,它给所有心存侥幸的卖家敲响了警钟:在税务问题上,认知误区本身就是最大的成本。

请务必牢记美国公司报税的关键截止日期:

联邦税

C型公司(C-Corp)纳税年度结束后第4个月的第15天(通常为4月15日,若采用财年则相应调整)。

S型公司(S-Corp)和合伙企业(Partnership)为第3个月的第15天(通常为3月15日)。

州税

各州截止日期不同,许多州与联邦截止日期一致或相近,但务必逐州确认。

2026年的报税季正在进行中。请立即审视您的业务,核实在哪些州已触发关联,并尽快完成合规申报。切勿让今日的误解,成为明日沉重的财务负担。

如果您还有更多关于美国公司年审报税方面的疑惑,或者想更换代理进行申报,欢迎添加下方客服微信了解更多。

扫码咨询

扫码咨询  关注公众号

关注公众号