发布时间:2026-04-22 阅读量:

近日,欧盟检察官办公室(EPPO)发布重磅通报:4月10日,EPPO联合执法部门在捷克和斯洛伐克对涉嫌“从中国进口纺织品、鞋子和电子商务商品至欧盟的大规模海关欺诈和增值税逃税案”展开突击搜查与调查。

初步估算,涉案企业通过违规操作逃缴的关税与增值税总额高达1.374亿欧元(约人民币11亿元),案件规模震惊跨境贸易行业。

滥用CP42漏洞,伪造链条套取税务红利

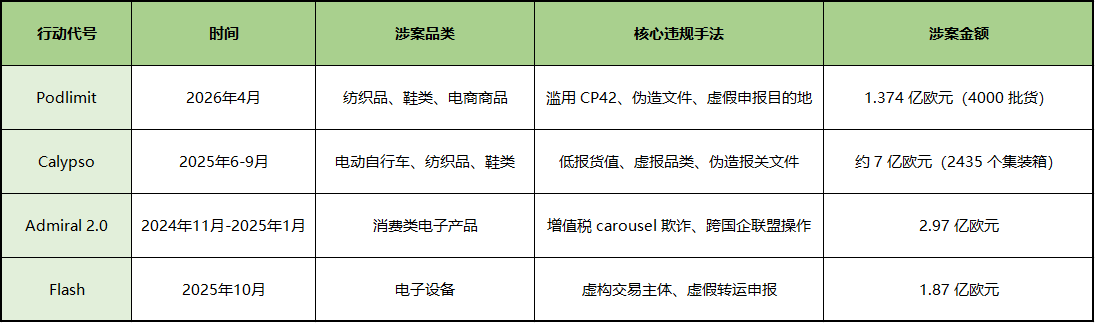

本次调查代号“Podlimit”,由斯洛伐克金融管理刑事办公室主导,核心指向9家捷克跨境企业,调查时间跨度为2017年6月至2018年12月,属于典型的历史交易倒查。

欺诈核心手法

涉案企业滥用欧盟海关程序 42(CP42)—— 这一原本用于便利欧盟内部贸易的机制,规定货物进入一个成员国后若转运至另一成员国,可暂缓缴纳进口增值税,待最终投放市场时再行完税。但 9 家企业通过签发虚假单一行政文件(SADs),从德国、波兰、斯洛文尼亚等多个入境点将中国货物输入欧盟,经密封卡车运输至斯洛伐克清关后,未按申报目的地转运至捷克,而是擅自改道至未备案地点,最终流入黑市逃避缴税。

EPPO 进一步查实,欺诈链条包含多重违规操作:

1.系统性低报货值,减少关税缴纳基数(关税损失约 2410 万欧元);

2.向斯洛伐克海关虚报最终目的地,向捷克税务机关提交虚假购销申报与伪造合同;

3.虚构交易流程,使申报交易仅存在于纸面,货物实际流向与申报完全背离。

未缴增值税总额达1.133亿欧元,两项合计构成 1.374亿欧元的税务损失,是近年来欧盟针对中国进口商品查获的重大税务欺诈案之一。

目前,EPPO已扣押相关货物与账目文件,案件进入深入调查阶段,涉案企业可能面临高额罚款、刑事指控及进口禁令。

中国进口商品成高频稽查重点

此类针对中国进口商品的税务欺诈并非孤例,近年 EPPO 已发起多起大规模专项行动,覆盖纺织品、鞋类、电子产品等多个品类,凸显欧盟对中欧贸易税务合规的监管趋严。

从案例可见,低报货值、虚假归类、滥用海关转运程序、伪造合同文件是共性欺诈手法,且多形成跨国企联盟、覆盖“中国出口 - 欧盟清关 - 内部分销 - 洗钱”的完整链条,部分案件还涉及海关官员腐败,隐蔽性极强。

EPPO 数据显示,仅Admiral系列行动就查处超400家企业,追缴税款超22亿欧元,中国进口商品相关案件占比持续攀升。

合规漏洞成 “致命陷阱”,三类风险需重点规避

本次案件及近年 EPPO 行动释放明确信号:欧盟对中欧贸易的税务稽查已进入常态化、精准化阶段,跨境卖家的合规漏洞将直接转化为经营风险,需重点警惕三类核心风险。

CP42、T1 过境程序等欧盟内部转运机制是合规红利,但滥用必遭重罚。

本次案件中,企业因 “清关地与最终目的地不一致” 被查实欺诈,警示卖家:

● 货物转运必须全程留痕,保留真实的运输轨迹、物流单据、购销合同,确保申报与实际流向一致;

● 避免“空转单、无实货” 的虚假交易,杜绝为降低成本而简化合规流程的行为;

● 定期核查合作货代、清关主体的资质,警惕第三方协助违规操作。

低报货值、虚报品类是 EPPO 稽查的重点方向,尤其针对纺织品、鞋类、电子产品等敏感品类。卖家需牢记:

● 货值申报必须真实匹配市场价格,保留采购合同、付款凭证、物流清单等完整证据链,避免 “低价报关、高价销售” 的明显价差;

● 品类申报严格对应商品实际属性,不混淆相似品类(如鞋类与电子配件),不隐瞒高税率商品;

● 所有报关、税务申报文件必须真实有效,杜绝伪造合同、虚假单据,此类行为不仅面临罚款,还可能触发刑事追责。

近年欺诈案件多涉及空壳公司、关联企业联盟操作,企业需警惕:

● 不借用、不注册空壳公司用于清关、税务申报,确保经营主体真实存在、具备合规经营能力;

● 避免与存在税务违规记录、信用不良的企业开展合作,防止被卷入欺诈链条;

● 关注欧盟对跨境企业的穿透式监管,主动配合税务、海关核查,及时整改潜在问题。

扫码咨询

扫码咨询  关注公众号

关注公众号